- 手机:19905926036

- 传真:0592-7010178

- 全国服务热线:0592-7010169

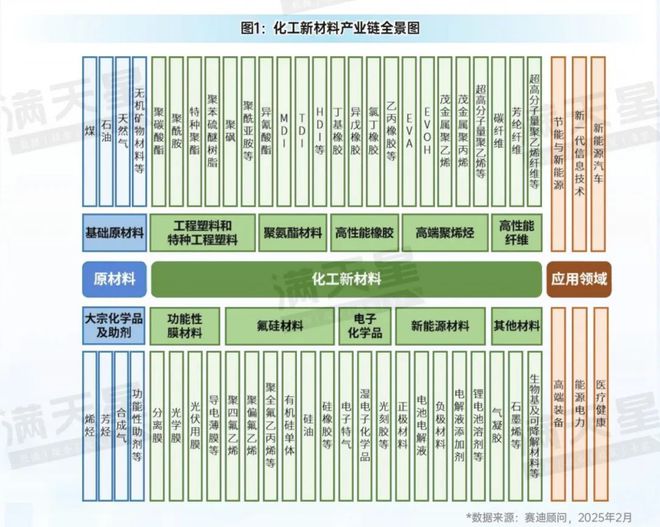

化工新材料是新材料产业的重要组成部分,是中国化工产业高质量发展的关键领域。化工新材料包括三种材料类型:一是传统化工领域的高端材料,二是新应用领域的高端化工产品,三是通过二次加工生产的化工新材料。随着化工产业的不断发展,化工新材料范围不断变化。目前,化工新材料主要可分工程塑料和特种工程塑料、聚氨酯材料、高性能橡胶、高端聚烯烃、高性能纤维、功能性膜材料、氟硅材料、电子化学品、新能源材料和其他材料等十类产品。

化工新材料产业链可分为上游原材料、中游化工新材料产品、下游应用领域三部分。

化工新材料产业链上游主要包括煤、石油、天然气、关键矿产等基础原材料,大宗化学品及助剂等,对自然资源的依赖度较高。2024年,受多重因素影响,全球能源价格出现了大幅波动,直接导致化工新材料的生产成本急剧上升,企业面临运营成本的大幅增加,利润空间进一步被压缩,经营压力显著增大,行业面临着严峻的挑战。

化工新材料产业链中游一般可分为工程塑料和特种工程塑料、聚氨酯材料、高性能橡胶、高端聚烯烃树脂、高性能纤维、功能性膜材料、氟硅材料、电子化学品、新能源材料和其他材料等十类产品。2024年,化工新材料在政策和技术推动下展现出强劲的增长势头。新能源材料、电子化学品成为产业热点,产业规模增长迅速,氟硅材料、聚氨酯材料受益于供应链恢复与区域需求复苏,企业盈利水平有所提升。

化工新材料下游的主要应用领域为节能与新能源、新一代信息技术、高端装备、能源电力、医疗健康等。2024年,地缘问题仍然存在,经济形势复杂多变,化工新材料各领域变化情况不一,其中以节能与新能源、新一代信息技术领域市场表现突出。

2024年,节能与新能源领域受益于全球环保意识的提高和可持续发展理念的普及,全球低碳能源产业发展迅猛。国内,2024年国务院发布《2024—2025年节能降碳行动方案》,推动了化工新材料在节能材料、储能技术以及新能源设备中的应用。特别是光伏领域,随着中国加快建设以沙漠、戈壁、荒漠为重点的大型风电光伏基地,化工新材料在光伏组件、封装材料等方面的需求大幅增加。同时,在新能源汽车市场快速增长的推动下,新能源材料、高性能纤维材料等化工新材料需求也显著增长。

2024年,新一代信息技术领域对高性能、环保型化工新材料的需求显著增加。5G技术的普及和物联网的发展推动了电子化学品、功能高分子材料等化工新材料的需求增长,如半导体制造领域,随着芯片尺寸的不断缩小和性能的不断提升,对高纯度化学试剂、光刻胶等电子化学品的需求进一步增加。此外,随着全球数据中心的扩张和云计算的发展,高性能散热材料、绝缘材料等材料的市场需求也不断增长。未来,随着中国数字经济的蓬勃B-sport B体育官方网站发展,新一代信息技术领域市场需求将进一步扩大,从而带动化工新材料产业规模增长。

化工新材料产业属于高技术含量、高附加值及技术密集型的关键领域,其发展水平与技术创新能力的关联度极高。为促进化工行业创新发展,2024年7月工信部等九部门发布《精细化工产业创新发展实施方案(2024—2027年)》,明确化工新材料产业未来创新发展重点与发展方向。2024年10月,为进一步加速科技成果产业化,工信部、国家发改委发布《新材料中试平台建设指南(2024—2027年)》,确定了石化化工领域中试平台建设重点。中试平台的建设将为企业产品创新与应用研究提供良好的产业化平台,有力推动化工新材料产业创新发展。

2024年,化工新材料产业在政策推动下,呈现出显著的数字化与绿色化发展趋势。《化工行业智能制造标准体系建设指南(2024版)》明确了化工行业智能制造标准化工作的方向,旨在通过构建先进适用、相互衔接、协调配套的智能制造标准体系,推动化工行业由传统生产方式向智能制造转型升级。《新材料大数据中心总体建设方案》规划到2027年搭建形成“1+N”模式的新材料大数据中心架构,利用数据促进新材料产业的创新进步,进一步加速化工新材料产业的数字化转型进程。

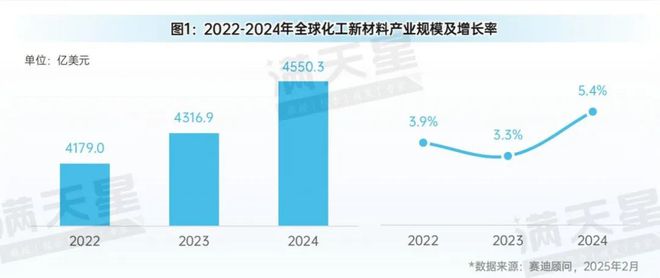

2022-2024年,全球化工新材料产业规模持续增长,2024年达到4550.3亿美元,增长率为5.4%。2024年,全球经济持续复苏,受益于节能与新能源、新一代信息技术、高端装备等新兴产业的迅速发展,国际主要国家及地区愈加重视化工新材料的研发及应用,集中更多精力延伸自身优势,向着更加专业化的方向发展,加强在优势领域的竞争力。

2024年,化工新材料产品结构中,工程塑料和特种工程塑料产业规模最大,为869.6亿美元,占比达到19.3%,其次为高端聚烯烃、聚氨酯材料和高性能橡胶,产业规模均超过550亿美元,这四种材料在汽车、高端装备、建筑等领域应用范围十分广泛,在化工新材料中的合计产业规模占比超60%,是化工新材料的关键材料产品。功能性膜材料、氟硅材料、电子化学品材料、高性能纤维虽占比较少,但受新一代信息技术、新能源等下游市场快速增长带动,产业规模保持较快增长。

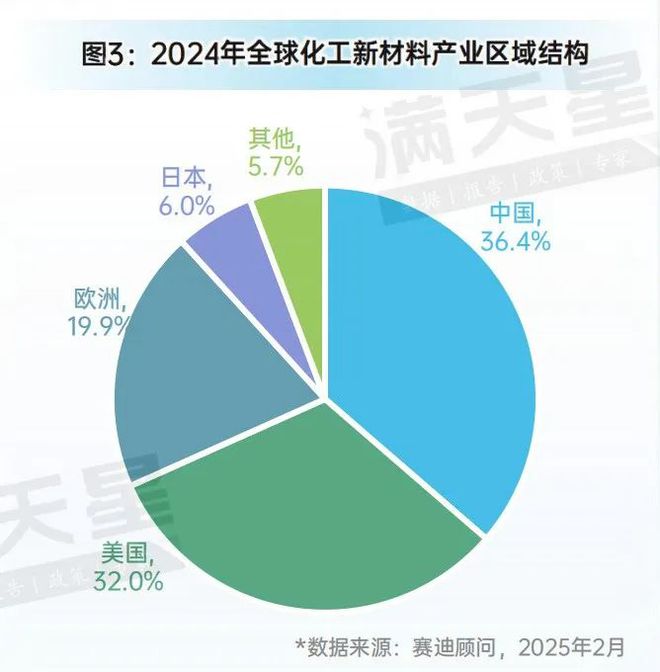

2024年,中国化工新材料产业规模达到1655.6亿美元,占全球产业规模36.4%,其次是美国,化工新材料产业规模为1455.0亿美元,占比为32.0%。总体来看,中国化工新材料产业虽然规模较大,但创新发展能力尚不足,美国、欧洲和日本在化工新材料产业中仍处于领先地位,美国在功能性膜材料、高性能纤维、工程塑料与特种工程塑料、高端聚烯烃树脂、高性能橡胶等领域全面处于领先水平,仅有极个别产品处于空白,在氟硅材料、聚氨酯材料等领域整体发展水平较高;欧洲聚氨酯材料发展水平全球领先,功能性膜材料、高性能纤维、工程塑料与特种工程塑料、氟硅材料等发展水平较高;日本电子化学品处于全球领先水平,高性能纤维、功能性膜材料等水平较高。

巴斯夫公司是一家全球领先的化工公司,产品范围包括原油和天然气、化学品、塑料、特性化学品、农用产品以及精细化学品。2024年全年销售额预计为653亿欧元(约合4964.9亿元人民币),略低于2023年的689亿欧元,但价格稳步回升。2024年巴斯夫持续实施紧缩战略,出售包括巴西装饰涂料业务、生物能源酶、采矿的絮凝剂、食品和健康功能配料在内的多项业务,未来巴斯夫将更加聚焦核心业务发展。

陶氏化学是全球领先的化学公司之一,专注于高性能材料的研发和生产。2024年全年营收429.64亿美元,同比降低3.7%,主要因为包装与特种塑料运营板块的销售额下降。为应对经济下滑,陶氏在2024年决定关闭、关停两家工厂,出售软包装复合粘合剂业务与部分基础设施资产,未来陶氏将通过实施降低资本支出和裁员两大措施,以达到每年约10亿美元的成本节省。

三菱化学是国际知名综合性化学公司,业务涵盖基础化学品、高性能材料、健康护理产品、电子材料以及环保解决方案等多个方面。2024年全年销售额预计达到约16,500亿日元(约合人民币1023亿元),与2023年相比略有增长。2024年11月,三菱化学集团公布“KAITEKI愿景35”,未来将以以化学品业务为驱动力,实现2029年核心营收达到5700亿日元(约合人民币274亿元),2035财年核心营收达到9000亿日元(约合人民币432.9亿元)的目标。

2024年,面对全球能源价格波动等挑战,中国化工新材料产业保持增长韧性,特别是在新材料领域的技术创新及下游新能源、新一代信息技术等领域需求的强力带动下,产业规模保持较快增长。2024年中国化工新材料产业规模达到11787.7亿元,增速达到10.9%,高于全球增速。

在新能源市场需求的快速带动下,新能源材料领域产业规模高速增长,产业规模达到2865.1亿元,占比24.3%,保持领先地位。其次是聚氨酯材料,产业规模达到2485.2亿元,占比21.1%。2024年,中国化工新材料产业规模实现了快速增长,但仍存在产业发展“大而不强”的问题,中低端领域产品占比较高,高端如电子化学品、特种工程塑料等产品的市场占比较低,产业结构亟需向价值链高端调整。

从应用结构来看,2024年,节能与新能源领域化工新材料应用规模占比最大,达到3949.7亿元,占比为33.5%,相比2023年有所提高,其次是新一代信息技术和高端装备,应用规模均超2000亿元,占比20%左右,保持稳定。未来,能源结构转型升级加快推进与“双碳”战略持续深化,节能与新能源市场需求将持续增加,节能与新能源领域将保持热门地位。

2024年,华东地区化工新材料产业规模达到7166.2亿元,占比达到60.8%,其次为中南地区,产业规模为2433.4亿元,占比20.6%。华东地区凭借其自然资源、园区集聚、行业领先企业等优势,是中国化工新材料产业集聚度最高的地区,在化工新材料产业高端化发展上具有明显优势。

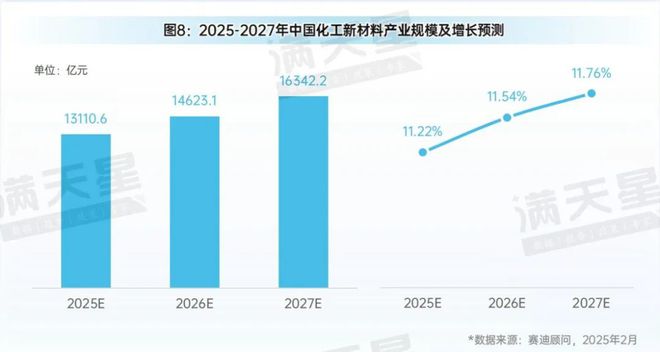

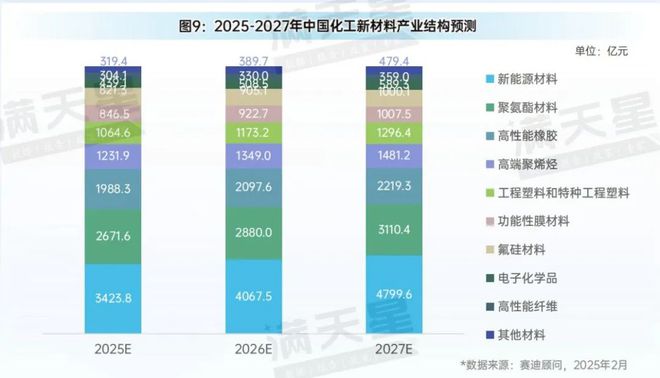

随着中国制造业加速迈向高质量发展阶段,传统产业转型升级深入推进以及新兴产业蓬勃发展,化工新材料产业需求将不断激发。新能源、高端装备制造、新一代信息技术等战略性新兴产业将成为化工新材料市场需求的主要驱动力,未来市场增长潜力强劲。预计到2027年,受益于强劲新兴市场的带动,中国化工新材料产业规模将超过1.6万亿元,中国化工新材料市场的需求将保持持续稳定的增长态势。

2025-2027年,随着中国绿色低碳转型深入推进,光伏、风电、新型储能等低碳能源产业将持续快速增长,对化工新材料的需求快速攀升。预计至2027年,新能源产业规模将超4700亿元,占比达29.4%,在化工新材料产品结构中持续占据领先地位。

2025-2027年,华东地区在化工新材料产业将保持领先优势,预计2027年产业规模近一万亿元,占比超60%,中南地区凭借产业链、市场等多重优势,产业规模持续增长,保持在第二位,预计2027年产业规模超3000亿元,占比20.4%。西北、西南地区通过承接部分产业转移,产业规模保持较快增长。

随着科技的进步和市场需求的不断变化,化工新材料产品正经历着快速迭代的过程。一方面,新材料领域的研发能力正在持续增强,数字化、信息化技术的融合应用使得研发周期不断缩短,新产品从研发到商业化的速度明显加快。另一方面,下游应用领域的多样化也推动了新材料产品的多样化发展。如新能源、新一代信息技术、生物医药等领域对化工新材料的需求日益旺盛,这些领域的技术进步和创新也为化工新材料产品提供了更广阔的应用空间,未来化工新材料产品将呈现出更加快速、多样的迭代趋势。

未来,受全球化工新材料产业链下游需求减弱、上游原材料价格波动等因素的影响,化工新材料产业领先企业将遭遇更为剧烈的竞争压力,企业不仅需要维持技术优势和市场份额,同时需要持续创新,推出新产品和新工艺,以适应市场持续的变化和提升。同时,具备更尖端的技术和更灵活的市场策略的新起之秀也将不断出现,对现有领先企业构成威胁。因此,加强研发实力、提升市场敏感度和优化战略规划将成为化工新材料企业应对市场激烈竞争的关键举措。

随着全球对环境保护和可持续发展的重视程度日益增加,未来研发和投资的焦点将集中在绿色、环保、低碳的化工新材料上,国际上的主要企业也将更加重视化工新材料全链条的绿色化。与此同时,随着传统市场需求的减少,新能源、生物医药、电子信息等新兴领域对化工新材料的需求显著增长,这些领域将成为研发的重点。市场对高性能、高附加值、环保型化工新材料的需求持续上升,这将推动化工新材料产业朝着高端化、绿色化、智能化的方向发展。

在技术创新与产品质量双重驱动下,化工新材料企业将逐步突破技术壁垒,积极抢占全球市场份额,持续拓宽国际市场渠道,促进全球产业链、价值链深度融合。未来,化工新材料企业将继续深化全球化战略,加大研发投入,推动低碳环保技术与绿色产品的创新,同时,通过加强与国际先进企业的交流合作,企业将进一步提升自身的技术创新能力和国际竞争力,为中国化工新材料高质量发展贡献力量。

政府需积极推进化工新材料产业创新生态系统的建设,一是鼓励产学研紧密结合,促进高校、研究机构与企业共同进行新材料的开发与技术革新;二是重视那些具有市场潜力和核心科技的化工新材料创新项目,并主动协助解决项目在生产资源上的难题;建立新材料产业创新平台,特别是中试基地,以助力化工新材料的研发成果向产业化转化;三是改进创新成果的保护与转化体系,强化知识产权的保护,确保创新成果能够被充分利用和市场化。

建议政府加大对化工新材料产业链的统筹规划与协调力度,促进产业链上中下游企业的紧密协作与共同进步。一是过深化化工新材料产业的相关发展规划,改善产业链结构,引导企业向产业链的高端和关键环节集中,二是加强产业链上中下游企业的合作对接,推动形成稳固的产业链合作关系,支持产业链配套项目的建设,增强产业链的整体竞争力和抵御风险的能力。

建议化工新材料企业积极主动推进数字化转型,一是利用大数据、云计算等先进技术,实现生产流程的智能化监控与管理,提升生产效率和质量的稳定性。二是借助数字化技术优化生产流程,减少能源消耗和排放,形成环保生产能力。三是企业可构建数字化营销平台,利用网络和移动应用拓展销售渠道,增强品牌知名度。

绿色低碳化是未来发展的必然方向,建议化工新材料企业在生产全过程中重视环保和可持续性,推动产品全周期的绿色化。一是选用环保的原材料和生产方法,从根本上减少能源消耗和排放。二是加强产品环保性能的研发,推出符合绿色趋势的新产品,以满足市场对环保材料的需求。三是建立完善的产品回收和处理体系,实现产品的循环使用和减少废弃物的产生。

新兴产业展现出巨大的市场潜力和成长空间,建议投资机构应选择拥有关键技术与市场前景的新能源材料、电子化学品材料、功能性膜材料、可降解材料等相关企业进行投资,助力企业克服研发和产业化的难题,推动新产品产业化进程。

更多行业案例及其特点,请扫描下方二维码关注“赛迪顾问”公众号,获取最新动态。

本公众号提供的内容用于个人学习、研究或欣赏,不可用于其他商业用途。如有关于作品内容、版权及其它问题,请及时在公众号留言。

如果获得转载授权,请注明作者姓名和转载的出处,不修改文章的标题、文字、图片或者音视频,以免曲解原文意思。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

泽连斯基的180度转弯:“准备在特朗普总统的强有力领导下,努力实现持久和平”|封面头条

泽连斯基不听劝啊!学者张维为几年前曾说:乌克兰最佳的选择,就是不要选边站

特朗普,最新宣布!美元大跌,国际油价跳水,美联储发声!中国资产爆发,人民币也涨了,知名机构:中国资产重估才刚开始

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案